电线电缆产品包括电力电缆、通信电缆、电气装备用电缆及裸电线、绕组线等,目前电力电缆仍占据着我国电线电缆行业最主要地位,2017年规模占比达35.73%;其次是电气装备用电缆,占比为19.96%;绕组线、裸电线规模比重也超过两位数,分别达15.71%、14.83%。

2017年我国电线电缆行业细分市场结构占比统计情况

数据来源:前瞻产业研究院整理

2018年中国电线电缆行业销售收入将超1.4万亿元

中国电线电缆行业销售收入总体呈波动上升。据前瞻产业研究院发布的《中国电线电缆行业市场需求预测与投资战略规划分析报告》统计数据显示,2011年中国电线电缆行业销售收入已突破1万亿。2015年中国电线电缆行业销售收入下降至至1.22万亿,同比下降2.68%。到了2016年中国电线电缆行业销售收入增长至高峰为1.39万亿元,同比增长14.43%。截止至2017年中国电线电缆行业销售收入达到了1.35万亿元,同比下降2.95%。预计2018年中国电线电缆行业销售收入将超1.4万亿元。

2011-2018年中国电线电缆行业销售收入统计及增长情况预测

数据来源:前瞻产业研究院整理

中国电线电缆行业细分市场现状分析

1、电力电缆方面,具体来看,电力电缆产品主要用在发、配、输、变、供电线路中的强电电能传输,常见于城市地下电网、发电站引出线路、工矿企业内部供电及过江海水下输电线。可见,电力电缆在我国的基础建设当中起到了很重要的链接作用,随着我国基础建设不断完善,电力电缆市场也取得长足发展。

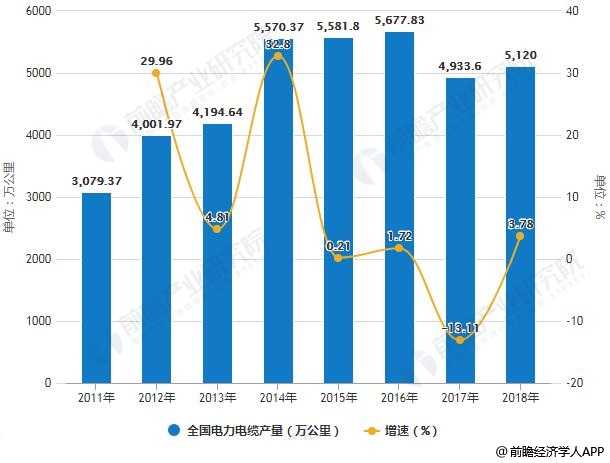

不过,近年来,受国内电源工程投资额下降以及电线电缆行业整体规模回落等因素影响,电力电缆发展受到一定影响,产量出现较大幅度的下滑。根据国家统计局数据,截止至2017年全国电力电缆产量为4933.60万公里,同比下降13.11%;预计2018年产量将趋于稳定,并回升至5000万公里以上的水平。

2011-2018年全国电力电缆产量统计及增长情况预测

数据来源:前瞻产业研究院整理

2、电气装备用电缆方面,电气装备用电缆品种规格繁多,大致分为低压配电电缆、信号及控制电缆、仪表和设备连接线、交通运输工具电线电缆、地质资源勘探开采电线电缆、直流高压电缆、特种电线电缆八大类。除大量的通用产品外,还有许多专用和特种产品,如耐火线缆、阻燃线缆、低烟无卤/低烟低卤线缆、防白蚁、防老鼠线缆、耐油/耐寒/耐温/耐磨线缆、医用/农用/矿用线缆、薄壁电线等。

不仅品种多,电气装备用电缆应用范围也广泛,各种工、农、工矿企业所用装备中的电气安装线和控制信号用的电线电缆均属于电气装备用电缆。正因此,电气装备用电缆是我国电线电缆行业的重要组成部分之一。根据前瞻产业研究院测算,截止至2017年中国电气装备用电缆产值已超过3100亿元,2018年预计中国电气装备用电缆产值超过3300亿元。

2011-2018年中国电气装备用电缆产值统计及增长情况预测

数据来源:前瞻产业研究院整理

3、绕组线方面,绕组线是一种具有绝缘层的导电金属电线,用以绕制电工产品的线圈或绕组.其作用是通过电流产生磁场,或切割磁力线产生感应电流,实现电能和磁能的相互转换,故又称为电磁线。绕组线按绝缘材料可分为:漆包线、绕包线、无机绝缘线。

绕组线产品分类情况

资料来源:前瞻产业研究院整理

虽然我国绕组线行业起步较晚,但市场空间较大,人工成本较低,从而使电磁线生产企业获得快速发展。我国电磁线厂家通过引进先进的设备和技术,并通过自主研发取得技术突破,逐步拉近了与先进工业国家的技术差距,部分产品的技术工艺已达到国际先进水平。

4、裸电线方面,裸电线是指仅有导体而无绝缘层的产品,其中包括铜、铝等各种金属和复合金属圆单线,各种结构的架空输电线用的绞线、软接线、型线和型材。近年来,国内输电线路建设持续增长,各类裸电线市场需求也随之增长。

中国各类裸电线市场需求分析情况

资料来源:前瞻产业研究院整理

各细分市场前景可期

对于电力电缆市场而言,未来中低压交联电缆将以年均15%-20%的替代率取代PVC电缆,交联电缆的需求量也将以8%-10%的速度增长,而lkV级电线电缆中采用硅烷交联电缆是发展方向。对于体育馆、医院、高层商务楼等,由于用电量大,大多数采用大截面的低压电线电缆。对于此类电缆,国家消防法均规定使用阻燃电缆,并且,现在越来越多的用户主动采用环保型阻燃电缆。

电气装备用电缆方面,由于高档次电气装备电缆存在较高的技术壁垒,我国现有电线电缆制造企业中,约有一半能够生产电气装备电缆,但能够提供高档次电气装备电缆的企业仅占现有电线电缆制造企业总数的1%,市场所需要的高档次电气装备电缆缺口很大,发展前景可期。

绕组线市场来看,我国正大力发展新能源和重点推广变频电机和高效电机,其中风力发电是重中之重,为绕组线行业发展增加了新的动力。未来3-5年,变频电机和高效电机将会有一个大的发展,所需的耐电晕绕组线和特殊的高性能绕组线产销量将会有一个突破性的发展。

最后,长江三峡工程、南水北调工程和高速电气化铁路是我国跨世纪的三项重点项目,对裸电线的需求量巨大,为其发展提供了良好的市场机遇。此外,电子信息化产业的高速发展,也裸电线市场提供强大的推动力。

上一篇:2019年中国通信电缆行业市场现状及发展前景 未来射频同轴电 下一篇:国家电网发布《泛在电力物联网2020年重点建设任务大纲》